期权保证金要求

期权保证金概览

美国期权保证金要求

对于交易期权的美国居民:

- 基于规则计算保证金

- 投资组合保证金

下方列出了完整的保证金要求。

以下计算仅适用保证金、IRA保证金和现金或IRA现金。查看 投资组合保证金 部分,以了解投资组合保证金账户中美国期权的保证金要求。

FINRA和NYSE制定了相关法规来限制小额投资者进行日内交易。被该等机构归类为典型日内交易者的客户在进行美国证券交易时会受到特殊的 日内交易限制 。

我们使用期权组合保证金优化软件来尝试实现最低保证金要求。但是,由于确定最佳解决方案所需的系统要求,我们并不能时刻保证最优组合。请注意,我们不支持可能导致账户违反保证金要求的期权行权、被行权或交割。有关期权周五到期日处理的更多信息,请 点击此处。

经纪商可将自己的“经纪商保证金”要求设置得高于Reg. T或法定最小额度。对于波动率指数(VIX)证券的期权价差,我们可能会施加额外$150美元的最低经纪商保证金要求。对于符合 CBOE规则10.3(a)(5) 中“通用”价差定义的期权持仓而言,我们可能会施加相当于价差最大净市场损失102%(如果高于法定保证金要求)的额外经纪商保证金要求(即: 净多头期权持仓价格 – 净空头期权持仓价格 * 102%)。

期权策略

以下表格显示了不同保证金组合类型的期权保证金要求。

注:

这些公式利用最大(x, y, ..)、最小(x, y, ..)和如果(x, y, z)函数。最大函数返回括号中以逗号分隔之所有参数的最大值。例如,最大(500, 2000, 1500)将返回值2000。最小函数返回括号中以逗号分隔之所有参数的最小值。例如,最小(500, 2000, 1500)将返回值500。如果函数会检查条件,如果条件为真,则采用公式y,如果条件为假,则采用公式z。例如,如果(20 < 0, 30, 60)将返回值60。

客户必须使账户净清算价值维持在2000美元及以上方可开仓或加仓已有的 无担保期权 。

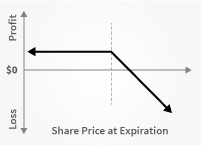

做多看涨或看跌

| 保证金 | |

| 初始/RegT日末保证金 | 无 |

| 维持保证金 | 与初始保证金相同 |

| 现金或IRA现金 | 与初始保证金相同 |

| IRA保证金 | 与保证金账户相同 |

做空裸看涨期权

| 保证金 | |

| 初始/RegT日末保证金 |

股票期权 1, 2 看跌期权价格 + 最大【 (20% * 底层证券价格 - 价外金额), (10% * 底层证券价格)】 指数期权 1, 3 看跌期权价格 + 最大【 (15% * 底层证券价格 - 价外金额), (10% * 底层证券价格)】 世界货币期权 1, 2 看跌期权价格 + 最大【 (4% * 底层证券价格 - 价外金额), (0.75% * 底层证券价格)】 现金篮子期权 1 价内金额 |

| 维持保证金 | 与初始保证金相同 |

| 现金或IRA现金 | 不适用 |

| IRA保证金 | 与现金账户相同 |

做空裸看跌期权

| 保证金 | |

| 初始/RegT日末保证金 |

股票期权 1, 2 看跌期权价格 + 最大【 (20% * 底层证券价格 - 价外金额), (10% * 行使价)】 指数期权 1, 3 看跌期权价格 + 最大【 (15% * 底层证券价格 - 价外金额), (10% * 行使价)】 世界货币期权 1, 2 看跌期权价格 + 最大【 (4% * 底层证券价格 - 价外金额), (0.75% * 底层证券价格)】 现金篮子期权 1 价内金额 |

| 维持保证金 | 与初始保证金相同 |

| 现金或IRA现金 | 看跌期权行使价 |

| IRA保证金 | 与现金账户相同 |

持保看涨期权

做空期权的同时持有股票仓位以担保期权合约在被行权时完全执行。

| 保证金 | |

| 初始/RegT日末保证金 | 最大(看涨期权价值,多头股票初始保证金) |

| 维持保证金 | 最大【价内金额 + 保证金(多头股票取小(标记价格,行权价(空头看涨))),取小(股票价值,取大(看涨价值,多头股票保证金))】 |

| 现金或IRA现金 | 全额支付股票或无 |

| IRA保证金 | 全额支付股票或无 |

持保看跌期权

做空期权的同时持有股票仓位以担保期权合约在被行权时完全执行。

| 保证金 | |

| 初始/RegT日末保证金 | 初始股票保证金要求 + 价内金额 |

| 维持保证金 | 初始股票保证金要求 + 价内金额 |

| 现金或IRA现金 | 不适用 |

| IRA保证金 | 不适用 |

看涨期权价差

相同底层证券(且乘数相同)看涨期权相等数量的多头和空头持仓(如果多头与空头同时到期或在空头之后到期)。

| 保证金 | |

| 初始/RegT日末保证金 | 最大(多头看涨期权行使价 - 空头看涨期权行使价,0) |

| 维持保证金 | 与初始保证金相同 |

| 现金或IRA现金 | 如果两种期权均为欧式现金结算期权则与初始保证金相同 否则,不适用。 |

| IRA保证金 | 与保证金账户相同 |

看跌期权价差

相同底层证券(且乘数相同)看跌期权相等数量的多头和空头持仓(如果多头与空头同时到期或在空头之后到期)。

| 保证金 | |

| 初始/RegT日末保证金 | 最大(空头看跌期权行使价 - 多头看跌期权行使价,0) |

| 维持保证金 | 与初始保证金相同 |

| 现金或IRA现金 | 与保证金账户相同(两种期权都必须为欧式现金结算期权) 空头看跌期权行使价(美式期权) |

| IRA保证金 | 与保证金账户相同 |

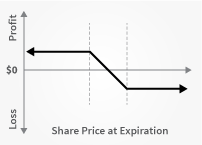

领式期权

做多看跌期权并做多带有空头看涨期权的底层证券。看跌期权和看涨期权必须具备相同的到期日和相同底层证券(且乘数相同),并且看跌期权行使价必须低于看涨期权行使价。

| 保证金 | |

| 初始/RegT日末保证金 | Initial Stock Margin Requirement + In the Money Call Amount Equity with Loan Value of Long Stock Minimum (Current Market Value, Call Aggregate Exercise Price) |

| 维持保证金 | Minimum (((10% * Put Exercise Price) + Out of the-Money Put Amount), (25% * Call Exercise Price)) |

| 现金或IRA现金 | 无 |

| IRA保证金 | 无 |

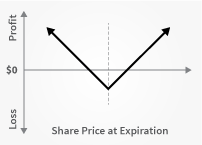

做多看涨和看跌

Buy a call and a put.

| 保证金 | |

| 初始/RegT日末保证金 | Margined as two long options. |

| 维持保证金 | 与初始保证金相同 |

| 现金或IRA现金 | 与保证金账户相同 |

| IRA保证金 | 与保证金账户相同 |

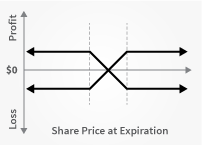

做空看涨和看跌期权

Sell a call and a put.

| 保证金 | |

| 初始/RegT日末保证金 |

If Initial Margin Short Put > Initial Short Call, then Initial Margin Short Put + Price Short Call else If Initial Margin Short Call >= Initial Short Put, then Initial Margin Short Call + Price Short Put |

| 维持保证金 | 与初始保证金相同 |

| 现金或IRA现金 | 不适用 |

| IRA保证金 | 不适用 |

做多蝶式期权

Two short options of the same series (class, multiplier, strike price, expiration) offset by one long option of the same type (put or call) with a higher strike price and one long option of the same type with a lower strike price. All component options must have the same expiration, same underlying, and intervals between exercise prices must be equal.

| 保证金 | |

| 初始/RegT日末保证金 | 无 |

| 维持保证金 | 与初始保证金相同 |

| 现金或IRA现金 | 无 Both options must be European-style cash-settled. |

| IRA保证金 | 与保证金账户相同 |

做空蝶式看跌期权

Two long put options of the same series offset by one short put option with a higher strike price and one short put option with a lower strike price. All component options must have the same expiration, same underlying, and intervals between exercise prices must be equal.

| 保证金 | |

| 初始/RegT日末保证金 | MAX(Highest Put Strike - Middle Put Strike, 0) + MAX(Lowest Put Strike - Middle Put Strike, 0) |

| 维持保证金 | 与初始保证金相同 |

| 现金或IRA现金 | 不适用 |

| IRA保证金 | 不适用 |

做空蝶式看涨期权

Two long call options of the same series offset by one short call option with a higher strike price and one short call option with a lower strike price. All component options must have the same expiration, same underlying, and intervals between exercise prices must be equal.

| 保证金 | |

| 初始/RegT日末保证金 | MAX(Middle Call Options Strike - High Call Options Strike, 0) + MAX(Middle Call Options Strike - Lowest Call Option Strike, 0) |

| 维持保证金 | Must maintain initial margin. |

| 现金或IRA现金 | 不适用 |

| IRA保证金 | 不适用 |

做多盒式价差

Long call and short put with the same exercise price ("buy side") coupled with a long put and short call with the same exercise price ("sell side"). Buy side exercise price is lower than the sell side exercise price. All component options must have the same expiration, and underlying (multiplier).

| 初始/RegT日末保证金 | 无 |

| 维持保证金 | 与初始保证金相同 |

| 现金或IRA现金 | 不适用 |

| IRA保证金 | 与保证金账户相同 |

做空盒式价差

Long call and short put with the same exercise price ("buy side") coupled with a long put and short call with the same exercise price ("sell side"). Buy side exercise price is higher than the sell side exercise price. All component options must have the same expiration, and underlying (multiplier).

| 保证金 | |

| 初始/RegT日末保证金 | MAX(1.02 x cost to close, Long Call Strike – Short Call Strike) |

| 维持保证金 | 与初始保证金相同 |

| 现金或IRA现金 | 不适用 |

| IRA保证金 | 与保证金账户相同 |

转换期权

Long put and long underlying with short call. Put and call must have the same expiration date, underlying (multiplier), and exercise price.

| 保证金 | |

| 初始/RegT日末保证金 | Initial Stock Margin Requirement + In the Money Call Amount |

| 维持保证金 | 10% of the strike price + In the Money Call Amount |

| 现金或IRA现金 | 不适用 |

| IRA保证金 | 不适用 |

逆转换期权

Long call and short underlying with short put. Put and call must have same expiration date, underlying (multiplier), and exercise price.

| 保证金 | |

| 初始/RegT日末保证金 | In the Money Put Amount + Initial Stock Margin Requirement |

| 维持保证金 | In the Money Put Amount + (10% * 行使价) |

| 现金或IRA现金 | 不适用 |

| IRA保证金 | 不适用 |

保护性看跌期权

Long Put and Long Underlying.

| 保证金 | |

| 初始/RegT日末保证金 | Initial Stock Margin Requirement |

| 维持保证金 | Minimum (((10% * 看跌期权行使价) + Put Out of the Money Amount), Long Stock Maintenance Requirement) |

| 现金或IRA现金 | 无 |

| IRA保证金 | 无 |

保护性看涨期权

Long Call and Short Underlying.

| 保证金 | |

| 初始/RegT日末保证金 | Initial Standard Stock Margin Requirement |

| 维持保证金 | Minimum (((10% * Call Strike Price) + Call Out of the Money Amount), Short Stock Maintenance Requirement) |

| 现金或IRA现金 | 不适用 |

| IRA保证金 | 不适用 |

铁兀鹰期权

Sell a put, buy put, sell a call, buy a call.

| 保证金 | |

| 初始/RegT日末保证金 | Short Put Strike - Long Put Strike |

| 维持保证金 | 与初始保证金相同 |

| 现金或IRA现金 | If all options are European and cash-settled, same as margin account. |

| IRA保证金 | 与保证金账户相同 |

典型日内交易(“PDT”)法则概述

美国金融业监管局(FINRA)和纽约证券交易所(NYSE)制定了相关规定,旨在限制小额资本账户可以进行的交易量,尤其是净清算价值低于25,000美元的账户。日内交易法则不适用于投资组合保证金账户。

典型

日内交易者

典型

日内交易者

周一

周二

周三

周四

周五

卖出XXZ

卖出ZZX

卖出YYZ

卖出YYZ

- 日内交易:某种证券(股票、股票与指数期权、权证、短期国债、长期债券或个股期货)的某持仓先是增加(“开仓”)而随后在同一交易时段内又减少(“平仓”)的任何成对交易。

- 典型日内交易者:在5个交易日内进行4次或4次以上日内交易的人。在此期间执行4次或4次以上日内交易的交易者会被认为是表现出了日内交易的“典型性”,从而会受到PDT的限制。

- 要进行日内交易,账户必须有至少25,000美元的净清算价值,这里的净清算价值包括现金、股票、期权和期货盈亏。

- 我们创建了算法来避免小额资本账户被标记为日内交易账户。我们的方法是,如果账户余额低于25,000美元,则禁止账户在5个交易日内发生第4笔开仓交易。

对前一日净资产和第一笔日内交易的调整

前一日的净资产在前一日收盘时(美东时间下午4:15)记录。前一日的净资产必须不低于25,000美元。但是,使前一日的净资产在前一个交易日美东时间下午4:15之后达到或超过25,000美元要求的净存款和取款,被会作为前一日净资产调整处理,因此在下一个交易日,客户能够交易。

例如,假设在交易日收盘之后收到一个新客户的50,000美元存款。尽管他的前一日净资产在前一日收盘时为0,我们也会将前一日晚些时候进来的存款处理为调整,从而该客户的前一日净资产被调整为50,000美元,因此能够在第一个交易日交易。如果没有该调整,根据在收盘时记录的前一日的净资产,客户在第一个交易日的交易将被拒绝。

特例

- 如果账户净清算价值一度超过25,000美元的账户被认定为有日内交易活动,而此后账户净清算价值降至25,000美元以下,也可能会受到90天的交易限制。要解除此类限制,您可以选择增加账户资金,也可以按“日内交易常见问题解答”部分所列程序来操作。

- 期权行权或被行权所得将计入到日内交易活动中,如同直接交易底层证券一样。个股期货的交割或期权失效不算作日内交易活动。

有关PDT法规的更多信息以及我们的具体实施方法请参见常见问题部分。

日内交易常见问题解答

美国金融业监管局(FINRA)将日内交易者定义为在5个交易日内进行4次或以上的日内交易(对特定权益证券(“股票”)或股票期权在同一天建仓和平仓)的交易者。

请注意期货合约和期货期权不包括在证券交易委员会日内交易规则中。

“潜在日内交易者”错误消息意味着账户净清算价值低于证券交易委员会要求的25,000美元最低额,并且可用的日内交易次数(3)在最近的5天之内已经用完。

无论交易者是否想要再就某持仓进行任何日内交易,系统都会运行程序阻止账户启动任何进一步交易。该设计旨在保护资产低于25,000美元的账户,以使其不被“潜在地”标记为日内交易账户。

如果账户收到“潜在日内交易者”错误消息,则不会有PDT标记需要移除。账户持有人需等待5天才能继续在账户内创建新仓位。

客户有以下选择:

- 存入资金以使账户资产达到证券交易委员会规定的25,000美元最低要求

- 申请PDT账户重置(如有)

如果日内情形发生,客户将立刻被禁止创建任何新仓位。客户仍能对账户中已有的仓位进行平仓,但无法再创建任何新的仓位。

客户会有上述选择,但如果包括贷款价值在内的净清算价值重新回到临界值(25,000美元)以上,账户将再次可以进行日内交易。

FINRA规定经纪公司可以为客户账户进行一次PDT标记移除,前提是公司确信客户将不再进行日内交易。如果账户是被错误地标记,客户本身并没有要在账户内进行日内交易的意图,则我们可以为其移除该标记。

美国金融业监管局(FINRA)将典型日内交易者(PDT)定义为在5天内进行4笔或以上日内交易(同一天买入又卖出特定权益证券(“股票”)或股票期权)的交易者,并且FINRA的规则对被视作日内交易者的群体施加了一定限制。如果客户账户在任意5天内进行了3笔涉及股票或股票期权的日内交易,则我们会要求该账户先满足最低25,000美元的净清算价值要求,然后才会继续接受其买入或卖出股票或股票期权的委托单。一旦账户完成4笔日内交易(5天内),我们便会将其视作PDT账户。

根据典型日内交易相关法规,如果客户确认其并非有意使用日内交易策略,并申请移除PDT标记,经纪商可以为其移除PDT标记,但只可进行一次。如果您想将账户的PDT标记移除,请通過线上PDT请求工具向我们提供以下认可信息:

- 您同意以下内容:

- 本人并没有在账户中使用日内交易策略的意图。

- 本人在此请求经纪商不再将本人账户标记为FINRA法规下的“典型日内交易”账户。

- 本人了解,如果在作出本确认后参与了典型日内交易,本人的账户将会被标记为“典型日内交易”账户,且经纪商将会对本人账户应用适用的PDT法规。

我们会尽快处理您的请求(通常在24小时以内)。

例如,如果窗口读数为(0,0,1,2,3),应该这样理解:

假设今天是星期三,圆括号内的第1个数字,0,表示在星期三有0笔日内交易可使用。圆括号中的第2个数字,0,表示在星期四没有日内交易可使用。圆括号中的第3个数字,1,表示星期五可进行1笔日内交易。圆括号中的第4个数字,2,表示在星期五如果1笔日内交易没有被使用,那么在星期一该账户将有2笔日内交易可使用。圆括号中的第5个数字,3,表示如果没有日内交易在星期五或星期一被使用,那么在星期二该账户将有3笔日内交易可使用。

投资组合保证金

客户若遵守美国证监会批准的投资组合保证金规则并使用我们的实时保证金系统,在某些情况下即可获得比Reg T保证金要求下更高的杠杆。过去几十年中,证券(股票、期权和个股期货)账户的保证金要求均遵从Reg T基于规则的政策计算。该计算方法会对预定义的组合策略应用固定的百分比。对于投资组合保证金,保证金要求是通过“基于风险”的定价模型确定的,该模型会计算各种价格和波动性情境下某产品类别或分组内所有头寸的潜在最大损失。该模型被称为“理论市场间保证金系统(“TIMS”)”;每天晚上,联邦特许的期权清算公司(OCC)会对美国股票、OCC股票和指数期权和美国个股期货头寸应用该模型并向经纪公司发布参数要求。投资组合保证金账户的最低保证金要求在白天是静止不变的,因为OCC每天只发布一次TIMS参数要求。

然而,我们会根据投资组合保证金账户头寸的实时价格在一天内多次更新投资组合保证金合规要求。请知悉,目前美国商品期货和期货期权、美国债券、共同基金或外汇头寸不适用投资组合保证金,但美国监管机构在未来可能考虑将这些产品纳入投资组合保证金体系。

投资组合保证金或基于风险的保证金计算方法已在商品和众多非美国证券市场成功应用多年。视交易账户的组成不同,投资组合保证金的保证金要求可能低于Reg T规则,即允许客户使用更高的杠杆。高杠杆会放大损失。然而,若投资组合内的头寸被认为具有较高的风险,投资组合保证金要求也可能高于Reg T规则的要求。之所以引入投资组合保证金的部分原因在于,这种计算方法能更准确地反映账户内头寸的实际风险。因此,若账户的投资集中度很高,投资组合保证金方法计算的保证金要求可能高于Reg T。投资组合保证金的主要目标之一是反映由对冲头寸构成的平衡投资组合较低的风险。相反,对于由少数股票构成的投资集中度较高的账户,投资组合保证金要求更高。

投资组合保证金适用资格

客户必须满足以下要求方可开立投资组合保证金账户:

- 已有账户必须至少保有110,000美元(或美元等值)的净清算价值方可升级至投资组合保证金账户(以及被批准进行未持保期权交易)。老客户可随时在账户管理的账户类型页面申请投资组合保证金账户,获批后您的账户即会被升级。新客户可在注册的过程中申请投资组合保证金账户。请注意,如您的账户净清算价值跌至100,000美元以下,您将不得进行任何会增加保证金的交易。因此,如您不想在账户中保有100,000美元以上的资产,建议您不要申请投资组合保证金账户。

- 正常情况下,新客户若申请适用投资组合保证金,系统将在账户获批后的2个工作日内开通该功能。请注意,如您的账户注资后的净清算价值(或美元等值)不足100,000美元,在使净清算价值达到100,000美元以上之前您不得进行任何会增加保证金的交易。老客户的账户也需通过审核后方可升级,最多需2个工作日。新老客户均会收到审核确认邮件。

- 对于不希望通过我们执行某些交易、而是将我们作为主经纪商的机构,我们要求账户最少保有1,000,000美元(或美元等值)的资产。

- 由于IDA的限制,加拿大客户不得开立投资组合保证金账户。此外,所有加拿大股票、股票期权、指数期权、欧洲股票、以及亚洲股票头寸都将根据标准的基于规则的保证金方法计算,因此此类产品不适用投资组合保证金。

- 非美国综合经纪商(多头头寸/空头头寸)账户不适用投资组合保证金账户。

- 若账户报告的净资产小于100,000美元,此类账户将被收取保证金附加额,其作用为:随着账户的净资产不断下降,使账户的保证金水平逐步向Reg. T方法下的保证金水平接近。

投资组合保证金计算方法

在投资组合保证金下,交易账户会被划分为三个分组:类别组,包含底层证券相同的头寸;产品组,包含相关度较高的类别;以及投资组合组,包含相关度较高的产品。类别的例子如IBM、SPX和OEX。产品的例子如由SPX、OEX等构成的宽基指数。投资组合包括宽基指数、成长指数、小市值指数和FINRA指数等产品。

投资组合保证金计算从最低的层次——类别开始。所有类别相同的头寸被分为同一组,并用以下参数进行压力测试(改变底层价格和隐含波动率):

- 对底层证券标准化的压力测试。

- 对于股票、股票期权、窄基指数和个股期货,压力参数为加/减15%,以及该范围内八个其他的点。

- 对于美国市场小市值指数和FINRA市场指数,压力参数为加/减10%,以及该范围内八个其他的点。

- 对于宽基指数和成长指数,压力参数为加6%、减8%,以及该范围内八个其他的点。

- 对底层证券基于市场的压力测试。计算每个类别历史波动的五个标准差范围。该五个标准差波动是根据彭博30天(不包括节假日和周末)的最高、最低、开盘价和收盘价数据得出的。用上下五个标准差的值对类别进行压力测试。

- 对于宽基指数,将隐含波动率因素提高或降低75%进行测试。

- 对于所有其他类别,将各期权类别的隐含波动率提高或降低150%。

除了以上压力参数,还应用以下保证金下限:

- 单一头寸集中度较大的类别将对集中头寸应用30%的保证金要求。

- 用$0.375乘以指数作为每份合约的最低保证金。

- 在Reg T制度下对OTCBB、粉单和小市值股票应用的特殊保证金要求在投资组合保证金下同样适用。

- 初始保证金为维持保证金的110%。

应用以上所有压力测试后得出的最差情况下损失将作为该类别的保证金要求。然后用同一产品组内不同类别间的标准相关系数抵消部分保证金要求。比如,在宽基指数产品组内,SPX和OEX间可抵消90%的保证金要求。最后应用产品组之间的标准相关系数抵消保证金要求。比如,宽基指数和小市值指数间抵消50%的保证金要求。对于股票和个股期货,仅允许类别内部抵消,不允许产品组或投资组合组之间抵消。在所有抵消步骤完成后,合计最差情况下的损失,该合计值即为账户的保证金要求。有关产品和抵消值的完整列表,请见本文档末尾附录-产品组和压力测试参数部分。

我们实时的日内保证金计算体系使我们得以根据账户的实时净资产对投资组合保证金账户应用日内交易保证金规则,因此典型日内交易账户总能根据其完整的实时购买力进行交易。

由于投资组合保证金计算相当复杂,很难人工计算保证金要求。如您对投资组合保证金感兴趣,我们建议您使用TWS投资组合保证金演示工具来了解不同情境对投资组合保证金要求的影响。

点此查看OCC发布的产品组和抵消参数列表。

披露

- 最低收费为每股底层证券2.50美元。该最低收费不适用于日末Reg T计算之目的。

- 对于杠杆期权,最小(20% * 杠杆系数,100%)。

- 对于杠杆期权,最小(15% * 杠杆系数,100%)。

- 对于持保篮子看涨期权,(空头篮子看涨期权,多头成分股),保证金要求是针对所有成分股的。

- 有着商品类似性状的特定期权(如VIX指数期权)适用特殊价差规则,因此相比简单的美国股票期权可能需要满足更高的保证金要求。我们强烈建议客户使用模拟交易账户模拟期权价差来了解此类价差的当前保证金。

- 如果某个期权组合的构成是因为在当时某特定策略为最佳策略,则即使该策略已不再是最佳策略,其也会一直保持直到账户重新估值。代码的仓位发生变化时会重新估值。如果没有仓位变化,则会在交易日末进行重新估值。

- 鉴于监管的限制,盈透证券目前不对澳大利亚居民提供保证金借贷。